Инвестиции за счет государства: советы «Финам»

Получить доход выше чем по банковскому вкладу довольно просто. Достаточно просто положить деньги на индивидуальный инвестиционный счет (ИИС) – и государство вдобавок к заработанному доходу может вернуть вам 13% от вложенных средств.

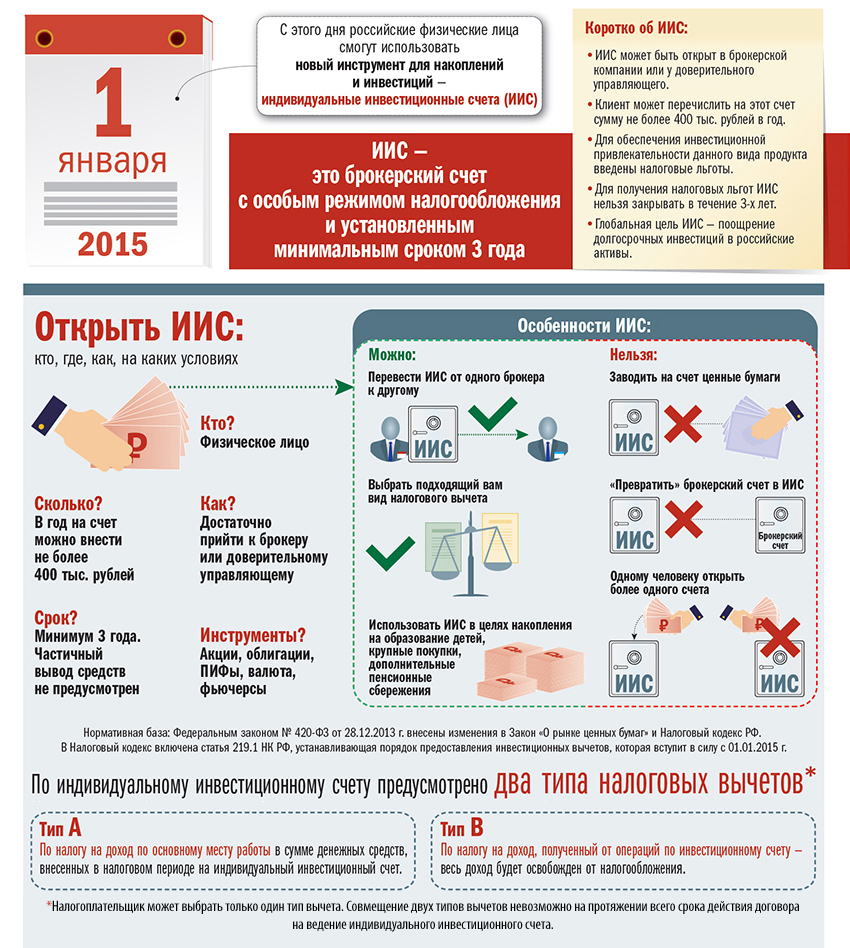

ИС – это обычный брокерский счет. На него можно вносить деньги, после чего покупать ценные бумаги или валюту, а также проводить иные операции на финансовых рынках. При этом для граждан России, использующих ИИС, существуют налоговые льготы, которые позволяют резко увеличить доходность инвестиций. Причем для получения этих льгот вовсе не обязательно проводить операции на финансовых рынках. Если вы просто внесете деньги на счет и будете их там держать, вы тоже можете получить доход выше дохода по банковскому депозиту.

Работает это следующим образом. Если вы вносите деньги на ИИС, то получаете право на так называемый налоговый вычет. Существует два варианта налоговых вычетов, иногда их именуют вычетом типа «А» и вычетом типа «Б».

Как показывает практика инвестиционной компании «ФИНАМ», занимающей, по данным Московской биржи, по числу открытых ИИС, первое место среди брокеров и второе после Сбербанка по рынку в целом, подавляющее большинство граждан, открывших ИИС, используют вычет типа А. Суть его в следующем.

Вычет типа А предполагает, что можно каждый год уменьшать налоговую базу на сумму, внесенную на ИИС, не превышающую 400 тысяч рублей. Проще говоря, государство возвращает инвестору подоходный налог, уплаченный с этой суммы. Подоходный налог, или, официально, НДФЛ, у нас – 13%. Таким образом, на средства, внесенные на ИИС вы, по сути, получаете гарантированный государством 13-процентный доход. И это – не считая того дохода, который может принести вам инвестирование этих денег.

Есть, правда, одно ограничение: если снять деньги (даже частично) с ИИС до истечения трехлетнего периода после его открытия, налоговые льготы аннулируются. Поэтому наиболее эффективны такие счета для формирования среднесрочных и долгосрочных сбережений – на крупные покупки или на старость.

Действительно, если говорить о потенциальной доходности инвестиций с использованием ИИС, то она много выше, чем по банковским вкладам. Вот простой пример.

Допустим, вы копите на крупную покупку, которую планируете через три года и хотите откладывать по 400 тысяч в год, причем хотите откладывать деньги равномерно. Тогда вам разумно сделать первый взнос в размере 52 тысяч, а потом довносить на счет по 29 тысяч в месяц: дело в том, что именно 52 тыс. руб. вам вернет государство в виде налогового вычета с вложенных в первый год 400 тысяч, и вы ее сможете снова внести на

счет отдельным платежом. Таким образом, сумма ежемесячного взноса у вас будет оставаться неизменной – 29 тысяч.

Далее, поскольку мы решили сравнить ИИС с банковскими депозитами, то будем покупать самые надежные бумаги – облигации федерального займа, которые, как и банковские вклады гарантированы государством. Доходность к погашению по ним сейчас – 7-8% годовых. В этом случае через три года вы сможете снять со своего индивидуального инвестиционного счета примерно миллион триста тысяч рублей. Общая сумма ваших взносов при этом будет менее миллиона ста тысяч, чистый доход – двести сорок тысяч.

Сравним с банковским вкладом. Допустим, вы открыли пополняемый депозит и вносите на него средства в том же режиме – 52 тысячи изначально, потом по 29 тысяч в месяц. Как думаете, какая должна быть процентная ставка, чтобы за те же три года получить аналогичный доход – на уровне двухсот сорока тысяч? Более 12,5% годовых! Таких ставок на рынке просто нет, по данным Центробанка, средняя процентная ставка по трехлетним депозитам в российских банках на начало лета была менее 6% годовых. Таким образом, эффективная доходность при покупке с ИИС даже самых надежных (а значит – наименее доходных) государственных облигаций – вдвое больше доходности по банковским депозитам.

![]() Открыть ИИС очень просто. Достаточно обратиться к Представителю компании АО «ФИНАМ» в Оренбурге по адресу: ул. Чкалова, д. 2., тел. (3532) 44-12-62. Для открытия счета нужен только паспорт. Вносить средства на счет сразу не обязательно. Это можно сделать в любой момент, даже за 1 день до окончания трехлетнего срока, в течение которого деньги нельзя снимать без потери льгот, налоговые льготы при этом останутся в силе.

Открыть ИИС очень просто. Достаточно обратиться к Представителю компании АО «ФИНАМ» в Оренбурге по адресу: ул. Чкалова, д. 2., тел. (3532) 44-12-62. Для открытия счета нужен только паспорт. Вносить средства на счет сразу не обязательно. Это можно сделать в любой момент, даже за 1 день до окончания трехлетнего срока, в течение которого деньги нельзя снимать без потери льгот, налоговые льготы при этом останутся в силе.

На правах рекламы. АО «Инвестиционная компания «ФИНАМ». Лицензия на осуществление брокерской деятельности №177-02739-100000 от 09.11.2000 выдана ФКЦБ России без ограничения срока действия.